薪資科目的所得稅類型

定義薪資科目的所得稅類型

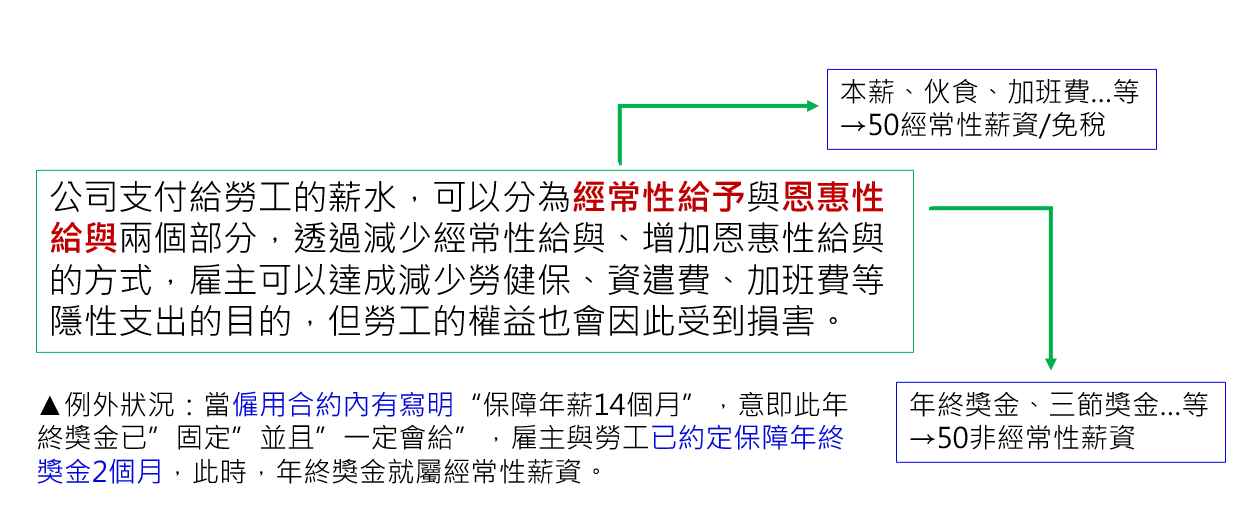

勞動基準法第2條第3款規定「工資:指勞工因工作而獲得之報酬;…..」,基此,工資定義重點應在該款前段所敘「勞工因工作而獲得之報酬」,…..必須符合「經常性給與」要件始屬工資,而應視其是否為勞工因工作而獲得之報酬而定。

又,該款末句「其他任何名義之經常性給與」一詞,法令雖無明文解釋,但應指非臨時起意且非與工作無關之給與而言…..。

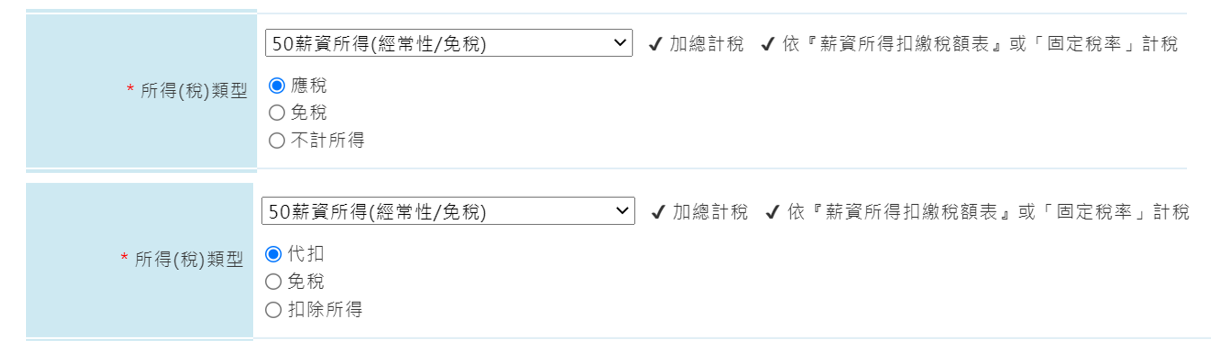

各薪資項目可設定不同的所得稅類型

位置:薪資➜薪酬規劃➜薪資結構管理➜薪資結構(項目及公式)

→應稅:加班費應稅

→免稅:加班費免稅、伙食津貼、員工自提勞退金

→代扣:健保費、勞保費

→不計所得:健保費退費、勞保費退費

→扣除所得:事假扣薪、病假扣薪